Fixed Deposit (FD) आज भी भारत में सबसे सुरक्षित और भरोसेमंद investment options में से एक माना जाता है। खासकर उन लोगों के लिए जो market risk नहीं लेना चाहते और stable returns चाहते हैं, उनके लिए FD एक strong choice बनी रहती है।

लेकिन जब बात बड़ी amount की होती है, जैसे ₹5 lakh investment, तो एक बड़ा सवाल सामने आता है—

क्या पूरा पैसा एक ही FD में लगाना बेहतर है या उसे ₹1 lakh के 5 अलग-अलग FDs में split करना चाहिए?

इस article में हम simple language में समझेंगे कि 10 साल के long-term investment के लिए कौन सा option ज्यादा practical और beneficial है।

₹5 Lakh Single FD vs Multiple FDs: Basic Difference समझिए

अगर आप पूरा ₹5 lakh एक ही FD में invest करते हैं, तो आपका पैसा एक fixed tenure और एक maturity date के साथ locked हो जाता है। यह option बहुत simple होता है और manage करना आसान रहता है।

वहीं दूसरी तरफ, अगर आप इसे 5 FDs of ₹1 lakh each में divide करते हैं, तो आपके पास multiple maturity dates और flexibility आ जाती है।

मान लीजिए interest rate 7% per annum (compounded quarterly) है और tenure 10 years है, तो दोनों cases में maturity amount लगभग same ही रहेगा।

₹5 lakh single FD → लगभग ₹10 lakh maturity

5×₹1 lakh FDs → लगभग ₹10 lakh total maturity

यानी returns में कोई बड़ा फर्क नहीं होता, फर्क सिर्फ strategy और control का होता है।

Returns पर कितना फर्क पड़ता है? (Interest Rate Reality)

बहुत से investors को लगता है कि multiple FDs करने से ज्यादा return मिलेगा, लेकिन यह एक misconception है।

FD interest calculation पूरी तरह depend करता है:

- Principal amount

- Interest rate

- Compounding frequency

- Tenure

इसमें यह matter नहीं करता कि आपने money एक FD में रखा है या कई FDs में।

इसलिए अगर conditions same हैं, तो FD return comparison लगभग identical रहेगा। Final maturity value में बहुत minor difference हो सकता है (rounding या timing के कारण)।

इसलिए investment decision return पर नहीं, बल्कि liquidity और flexibility पर based होना चाहिए।

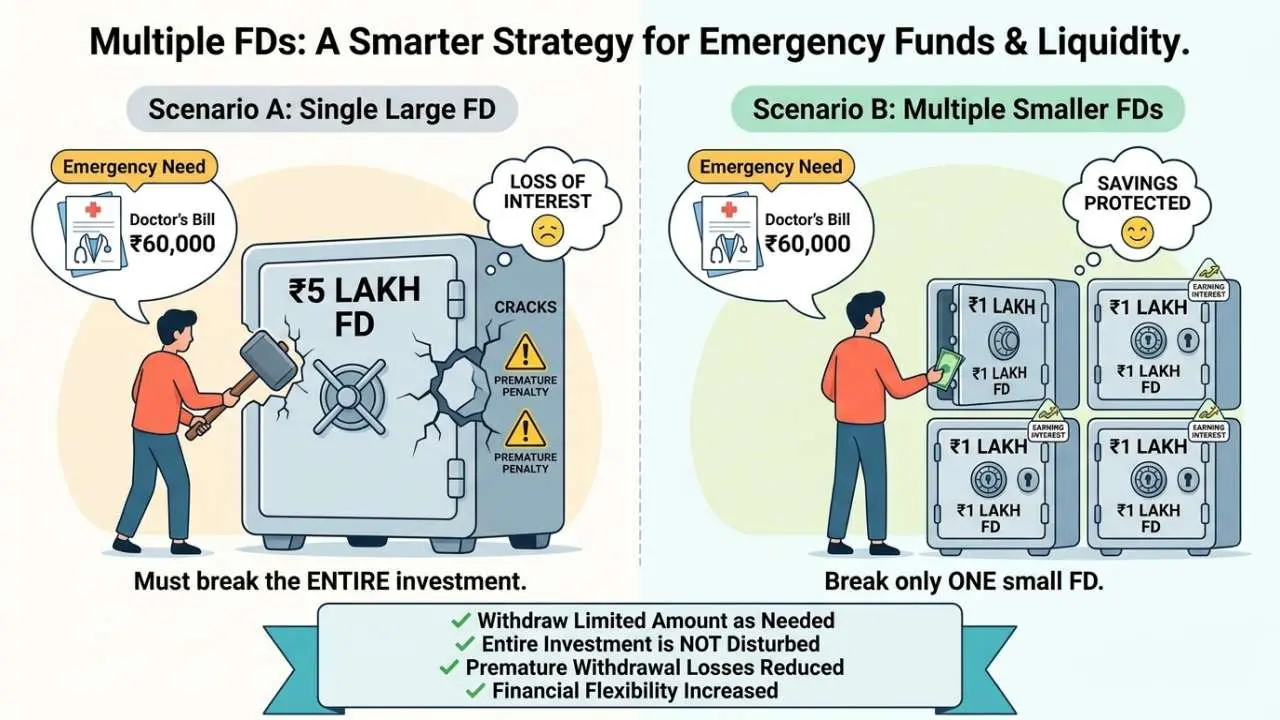

Liquidity और Emergency Fund के लिए कौन बेहतर है?

यहाँ पर multiple FDs clearly एक strong advantage देते हैं।

मान लीजिए आपको अचानक ₹50,000 की जरूरत पड़ जाती है।

Case 1: Single FD

- आपको पूरा FD break करना पड़ सकता है

- penalty लग सकती है

- interest loss हो सकता है

Case 2: Multiple FDs

- आप सिर्फ 1 FD break कर सकते हैं

- बाकी FDs safe रहते हैं

- financial planning disturb नहीं होती

यही कारण है कि financial experts अक्सर FD laddering strategy recommend करते हैं।

FD Laddering क्या होता है?

इस strategy में आप अलग-अलग maturity period वाली FDs बनाते हैं, जैसे:

- 2 years

- 4 years

- 6 years

- 8 years

- 10 years

इससे आपको हर कुछ साल में पैसा मिलता रहता है और आप उसे नए interest rates पर reinvest कर सकते हैं।

Safety, DICGC Insurance और Best Strategy क्या है?

India में bank FDs को काफी safe माना जाता है क्योंकि यह DICGC insurance coverage के under आते हैं।

इस rule के according:

- ₹5 lakh तक per depositor per bank insured होता है

इसका मतलब है अगर bank default भी करे, तब भी ₹5 lakh तक पैसा protected रहता है।

Multiple FDs का एक और फायदा यह है कि अगर आप अलग-अलग banks में FD करते हैं, तो risk diversify हो जाता है और safety level बढ़ जाता है।

कौन सा option आपके लिए सही है?

Single FD बेहतर है अगर आप चाहते हैं:

- simple management

- single maturity tracking

- कम hassle

- easy renewal

Multiple FDs बेहतर है अगर आप चाहते हैं:

- emergency liquidity

- FD laddering benefit

- flexible withdrawal option

- better risk distribution

अगर सिर्फ return की बात करें, तो ₹5 lakh single FD और 5×₹1 lakh FDs में कोई बड़ा फर्क नहीं है। दोनों का maturity amount लगभग same रहेगा।

लेकिन real-life financial planning में multiple FDs ज्यादा practical साबित होते हैं क्योंकि:

- emergency में पैसा आसानी से मिल जाता है

- investment ज्यादा flexible होता है

- laddering से better planning होती है

वहीं single FD उन लोगों के लिए अच्छा है जो simplicity और long-term set-and-forget approach पसंद करते हैं।